Cadre méthodologique pour l’élaboration d’estimations des coûts et des revenus des opérations de pêche commerciale

Pour obtenir une copie complète de ce rapport, veuillez nous contacter.

Rapport final

Préparé pour :

Pêches et Océans Canada

Ottawa Canada

Préparé par :

GSGislason & Associés Ltée.

Vancouver, BC

En association avec :

BriLev Consulting Inc., Ottawa

Edna Lam Consulting, Vancouver

Date du rapport : mai 2013

Résumé

Introduction

- La performance financière et la viabilité des flottes de pêche constituent un élément essentiel de plusieurs importantes initiatives politiques du ministère fédéral des Pêches et des Océans.

- Le Ministère a besoin d'un cadre méthodologique pour estimer les revenus et les coûts de la flotte de pêche qui puisse :

- fournir des mesures significatives et fiables des revenus de la flotte

- être utilisé pour toutes les pêches commerciales au Canada de façon cohérente

- être réalisé pour un coût raisonnable.

- Ce rapport décrit et évalue les méthodologies pour estimer les revenus et les coûts de la pêche, il formule des recommandations quant à la marche à suivre.

Approches alternatives

- Il existe 3 grandes approches ou méthodologies disponibles pour estimer les revenus et les coûts des flottes de pêche commerciale :

- l'approche via une enquête - mener des enquêtes financières détaillées sur les opérations individuelles et pondérer les résultats de l'enquête afin qu'ils soient représentatifs de la flotte ciblée (cela peut inclure l'ajustement des résultats de l'enquête pour qu'ils correspondent aux données administratives sur le total des débarquements de la flotte, les revenus, les bateaux actifs, etc.)

- l'approche via un modèle – développer un modèle avec les éléments des revenus et des coûts basé sur des variables « déterminantes » essentielles, par exemple les bateaux actifs, les débarquements, les jours de pêche, le prix, etc. ; l'approche de modélisation nécessite des informations telles que le coût du carburant par jour de pêche ou les salaires de l'équipage faisant partie des revenus, elle est basée sur les formations détenues par l’industrie, les entretiens avec des informateurs clés ou les recherches existantes

- l'approche hybride – utiliser l’approche via une enquête pour la durée d'une année ou d'une période de référence et faire une projection en dehors de cette période en fonction des mouvements relatifs des variables déterminantes au fil du temps

- Toutes les approches nécessitent des données fiables au moins pour l'année de référence, et une certaine compréhension de la manière dont les pêches fonctionnent réellement, sont gérées et ont évolué au fil du temps. Les données administratives du MPO – prises, prix, jours de pêche, bateaux actifs – sont également importantes pour la mise en œuvre.

- Différents types de modèles peuvent être construits :

- le modèle comptable – utiliser des données administratives sur les captures totales de la flotte, le prix moyen, les jours de pêche, les bateaux actifs, etc. et des coefficients de coût supposés par jour de pêche, par bateau actif, etc. ;

- le modèle statistique – estimer des coûts ou des coefficients de coût à partir d'une analyse statistique, telle qu'une analyse de régression multivariée, pour les parts de l'équipage, du carburant, des réparations, etc., puis appliquer aux données administratives sur les captures, les jours de pêche, etc. ;

- le modèle de simulation – faire l'hypothèse d'une distribution statistique, comme une distribution statistique lognormale, avec une moyenne et une variance pour chaque paramètre intéressant du revenu et du coût et la réalisation d'une simulation de Monte Carlo afin d'étudier la distribution des revenus, des coûts et la rémunération nette.

- L'approche avec un modèle comptable est de loin l'approche d'un modèle la plus courante au Canada et partout dans le monde.

Quatre observations importantes

- Dans la mesure du possible, le bateau devrait être l'unité déclarante et les flottes de pêche devraient être définies par catégorie de permis ou catégorie de permis groupée – c'est ainsi que les pêches sont gérées au Canada. Cela dit, la définition des flottes dans une région particulière devrait refléter les circonstances de la gestion dans cette région.

| Région du MPO | Nombre de bateaux actifs | Part approximative dans une seule pêche |

| Terre-Neuve-et-Labrador | ~4,000 | ~15% |

| Maritimes | ~3,000 | ~65% |

| Golfe | ~3,500 | ~50% |

| Québec | ~1,000 | ~45% |

| Pacifique | ~1,800 | ~65% |

| Toutes les zones côtières | ~13,000 | ~45% |

- L'analyse financière doit inclure un paiement distinct au capitaine afin que les rendements du capital et les intérêts du travail puissent être isolés. Il existe au moins 3 façons d'imputer le revenu du capitaine dans les situations de propriétaire-exploitant :

- désigner un revenu en dollars pour le capitaine, par exemple 30 000 $ par an

- désigner le revenu du capitaine comme un multiple du revenu d'un matelot, par exemple 150 % du rendement moyen des matelots de pont

- désigner une part arbitraire du rendement du propriétaire-exploitant, par exemple, le rendement de l'opérateur est de 50 % du rendement du propriétaire-exploitant.

- La plupart des emplois dans le secteur de la pêche au Canada sont saisonniers. Toutefois, il est important d'élaborer une mesure annuelle concernant l'emploi dans le secteur de la pêche, comme les années-personnes (AP) ou l'emploi en équivalent temps plein (ETP). Cela permet de la comparer avec d’autres secteurs de l’économie et de calculer le rendement du travail de la pêche sur une base équivalente annuelle.

- La région du Pacifique du MPO a utilisé 20 semaines de pêche par personne comme équivalent à une année d'emploi afin de tenir compte du grand nombre d'heures, du temps passé avant et après la saison, etc. Par exemple un bateau qui pêche le saumon pendant 6 semaines avec 3 membres d'équipage, puis qui pêche le flétan pendant 4 semaines avec 4 équipages, auraient 1,7 année d'emploi (0,9 année emploi pour le saumon, 0,8 année emploi pour le flétan).

- L’objectif initial du Ministère en matière de mesure de la performance financière devrait être les éléments du compte de résultat constitués des recettes et des dépenses. À mesure que le processus d’évaluation de la performance financière évolue, on pourrait élargir la portée de l’analyse pour inclure les composantes du bilan.

Évaluation des éventuelles approches et des exigences en matière de données

- L'annexe 1 résume certains des avantages et des inconvénients de l'approche via un modèle par rapport à l'approche via une enquête.

- Le principal avantage de l'approche via une enquête est qu'elle utilise des données réelles provenant de divers participants de l'industrie pour générer les estimations des rendements financiers. Cependant, l'approche via une enquête nécessite une coopération substantielle de l'industrie, en particulier si une des nombreuses flottes sont étudiées en même temps, ainsi que des ressources et un temps considérable pour effectuer l'analyse. Des professionnels expérimentés au Canada et à l'étranger suggèrent que les entrevues directes en personne la meilleure façon de mettre en œuvre une enquête.

- Le principal avantage de l'approche via une modèle est qu'elle est spécifiée par l'utilisateur, qu'elle peut être développée relativement rapidement pour une seule pêche, qu'elle nécessite moins de coopération et de données formelles de l'industrie qu'une enquête et qu'elle peut être reproduite pendant une période raisonnable d'années. Cependant, si de nombreuses pêches doivent être modélisées, les premiers coûts de développement pourraient être du même ordre de grandeur qu’une grande enquête. Mais une fois construits, les modèles devraient être relativement faciles et peu coûteux à mettre à jour.

- Une approche n’est pas sans ambiguïté meilleure que l’autre. À notre avis, les lacunes d’une approche par rapport à l’autre peuvent dans une large mesure être surmontées en utilisant une approche hybride ; l’approche hybride semble être la méthode préférée d’autres pays plus avancés dans le secteur de la pêche comme le Royaume-Uni et l’Australie.

- Les 3 approches (enquête, modèle, hybride) dépendent de données administratives précises et opportunes du MPO sur les débarquements de la flottille, les prix, les jours de pêche, etc. Il est important de comparer les résultats de l'enquête, du modèle ou de l'approche hybrides aux données administratives connues du MPO sur les dimensions de la pêche qui nous intéresse. Cela améliore l’exactitude, la cohérence et la crédibilité des résultats financiers.

- L'annexe 2 présente ce que nous considérons comme les éléments de revenus et de coûts importants dans l'information financière. Le modèle financier comporte des éléments des opérations, des revenus et des coûts variables spécifiés par la pêche. Pour les bateaux de pêche mixte, cela nécessite de séparer certains coûts par pêche.

- Notre expérience montre que plus de 80 % des éléments du coût, du carburant, de la main d’œuvre, des engins, des droits de permis, de la surveillance, etc. sont des éléments du coût qui, dans de nombreux cas, peuvent être imputables à chaque type de pêche pratiquée par les bateaux de pêche mixtes. Les 20 % résiduels comprennent les réparations et l'entretien fixes, l'assurance, l'amarrage, etc. et peuvent être répartis au prorata des revenus de pêche individuels.

- Le MPO pourrait également concentrer ses efforts de relevé ou de modélisation sur l'ensemble d'une flottille combinée. Sur près de la moitié des bateaux de pêche au Canada, les bateaux ne participent qu'à une seule pêche.

Expérience actuelle limitée

- Le personnel actuel du MPO en général :

- n'a pas mené d'enquêtes récente sur les revenus et les coûts (la plupart des enquêtes remontent aux années 1990 ou aux premières années après le millénaire) ; et

- n'a pas construit de modèles financiers.

- En bref, l'expérience actuelle en matière d'approche via une estimation des revenus et des coûts de la flotte de pêche est limitée.

En principe, c'est l’approche hybride qui est recommandée

- une approche via un modèle d'enquête hybride devrait être adoptée pour mesurer la performance financière des flottes de pêche canadiennes.

Une étude pilote est nécessaire

- À l'heure actuelle, nous ne pensons pas qu'il y ait suffisamment d'informations concrètes pour fournir des détails spécifiques sur la mise en œuvre de l'approche hybride – c'est pourquoi nous proposons une étude pilote pour chaque région afin de fournir les informations.

- L'étude pilote – utilisant une approche hybride – pour chaque région impliquerait :

- une enquête financière auprès des propriétaires de 10 à 20 navires dans une flotte de, disons, 40 à 100 bateau ;

- analyser et rendre compte des résultats de l'enquête ;

- construire un modèle financier au fil du temps et, à l'aide des données d'enquête, administratives et autres, extrapoler les résultats financiers à une année future ;

- évaluer et apprécier l'ensemble de l'exercice dans un rapport.

- Enfin, le MPO à Ottawa pourrait réunir les régions lors d'un atelier d'une journée pour rendre compte et discuter des résultats de l'étude pilote.

Pièce jointe 1 : Avantages de l'approche de l'enquête et de l'approche de modélisation

| Caractéristiques | AvantagesNotes de bas de page 1 | |

| Approche de l’enquête | Approche de la modélisation | |

| 1. Précision et fiabilité |

|

|

| 2. Cohérence |

|

|

| 3. Intégralité |

|

|

| 4. Rapidité |

|

|

| 5. Niveau de détail |

|

|

| 6. Modèle de coût |

|

|

| 7. Reproduction |

|

|

| 8. Confidentialité |

|

|

| 9. Crédibilité |

|

|

| 10. Coopération de l'industrie |

|

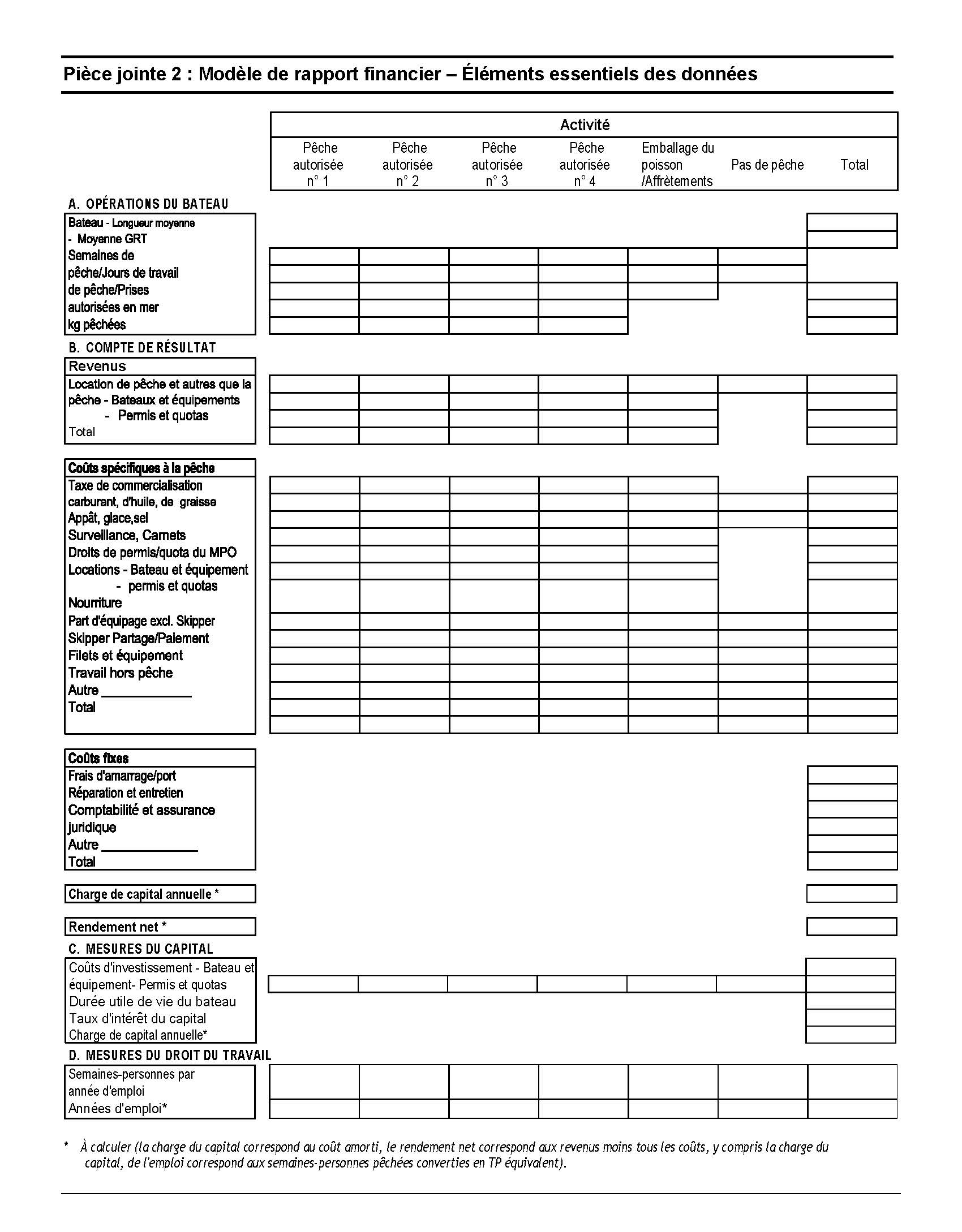

Pièce jointe 2 : Modèle de rapport financier – Éléments essentiels des données

Description textuelle

Formulaire contenant les champs suivants :

Activité

- Pêche autorisée n° 1

- Pêche autorisée n° 2

- Pêche autorisée n° 3

- Pêche autorisée n° 4

- Emballage du poisson /Affrètements

- Pas de pêche

A. Opérations du bateau

- Bateau – Longueur moyenne

- Bateau – Moyenne GRT

- Semaines de pêche

- Jours de travail de pêche

- Prises autorisées en mer kg pêchées

B. Compte de résultat

-

Revenus

- Location de pêche et autres que la pêche

- Bateaux et équipements - Permis et quotas

Total

Coûts spécifiques à la pêche

- Taxe de commercialisation

- Carburant, d'huile, de graisse

- Appât, glace,sel

- Surveillance, Carnets

- Droits de permis/quota du MPO

- Locations - Bateau et équipement

- Locations - permis et quotas

- Nourriture

- LPart d'équipage excl. Skipper

- Skipper Partage/Paiement

- Filets et équipement

- Travail hors pêche

- Autrer

Total

Coûts fixes

- Frais d'amarrage/port

- Réparation et entretien

- Comptabilité et assurance juridique

- Autrer

Total

Charge de capital annuelle Notes de bas de page 3

Rendement netNotes de bas de page 3

C. Mesures du capital

- Coûts d'investissement - Bateau et équipement

- Coûts d'investissement - Permis et quotas

- Durée utile de vie du bateau

- Taux d'intérêt du capital

- Charge de capital annuelleNotes de bas de page 3

D. Mesures du droit du travail

- Semaines-personnes par année d'emploi

- Années d'emploiNotes de bas de page 3

- Date de modification :